La fase post-capitalistica del sistema economico contemporaneo è caratterizzata dalla finanziarizzazione degli utili. Se il capitalismo delle origini era basato sulla produzione, oggi l’attività predominante è rappresentata dal ricavare denaro dal denaro, senza investire in alcuna attività concreta. Non si investe più nell’economia reale, ma in un nuovo tipo di economia che si potrebbe definire “liquida” o “immateriale”, in cui ad arricchirsi è un’esigua percentuale della popolazione mondiale, che rappresenta una potente cupola di interessi, in base ai quali vengono prese le decisioni che riguardano l’intero assetto geo-politico globale.

Il sistema finanziario ha progressivamente aumentato il suo potere e la sua influenza a partire dalla fine degli accordi di Bretton Woods nel 1971, che prevedevano un sistema di cambi fissi. Se infatti, la stabilità dei cambi, ancorata al dollaro, prevedeva limitazioni alle esportazioni di capitali finanziari proprio per impedire ondate speculative che avrebbero messo a rischio tale stabilità, il sistema di cambi flessibili, non dovendo rispettare questa “rigidità”, spianò la strada alla speculazione finanziaria e alla manipolazione dei mercati valutari, ma soprattutto alla deregolamentazione dei movimenti di capitali che hanno condotto al più vasto fenomeno della globalizzazione finanziaria. La manipolazione delle forze di mercato ha avuto come conseguenza un accentramento di enormi quantità di capitali, in grado di determinare il controllo sulle attività produttive degli Stati e dunque sull’economia nel suo complesso.

A partire dalla metà degli anni Ottanta, soprattutto nel mondo angloamericano, si è assistito sempre di più al fenomeno della “deregolamentazione” del sistema finanziario, ossia alla riduzione del potere di controllo dei governi sui mercati, in nome della cosiddetta “competizione”. La frenesia di ridurre il potere dello Stato sui grandi gruppi bancari e finanziari sfociò nella più importante legge di deregolamentazione del sistema di credito americano: il Financial Modernization Act (1999), che abrogava il Glass Steagall Act del 1933, voluto da Roosvelt in seguito al crac del 1929 per contenere i fenomeni di manipolazione finanziaria e insider trading che in buona parte avevano portato al crollo delle borse valori. Con la legge del 1999 approvata durante la presidenza Clinton, veniva eliminato il divieto di affiliazione tra banche, società di intermediazione mobiliare e assicurazioni e, soprattutto, veniva consentito agli istituti di credito di usare i depositi dei risparmiatori per la speculazione finanziaria. Tutto ciò, oltre a sottrarre risorse all’economia reale, comportò la nascita di nuovi colossi finanziari noti come Financial Holding Companies (FHC), in grado di monopolizzare una concentrazione enorme di potere economico. Questi conglomerati, infatti:

“erano anche creditori e azionisti di compagnie nei settori high tech, difesa, petrolifero e minerario. Inoltre, in qualità di sottoscrittori del debito pubblico a livello federale, statale e municipale, i giganti finanziari avevano anche rafforzato la propria stretta sui politici e il proprio controllo sulla gestione della politica pubblica“.[1]

L’accentramento di capitali e di controllo da parte di questi colossi e la parallela eliminazione delle istituzioni bancarie concorrenti, ha generato un’assenza di competizione che ha conferito a questi conglomerati enorme potere sui sistemi di produzione nazionale e sulla politica.

Il processo di “deregolamentazione” conobbe una seconda fase negli anni Novanta, con la diffusione di nuovi strumenti finanziari sempre più sofisticati e caratterizzati da una elevata leva finanziaria, come ad esempio l’intera gamma di derivati. In seguito alla decisione delle banche di “esternalizzare” determinate attività, contraddistinte da un margine di profitto potenziale molto elevato e, di contro, anche da un forte profilo di rischio, si è sviluppato il cosiddetto Sistema bancario ombra (Shadow Banking System, SBS), ossia quel complesso di istituzioni e intermediari che erogano servizi bancari senza essere soggetti alla relativa regolamentazione e ai requisiti patrimoniali di garanzia richiesti dagli accordi di Basilea.

Le banche esternalizzano i titoli rischiosi a entità parallele, come ad esempio le cosiddette società veicolo (Structured investment vehicle – SIV) e ad altre miriadi di società e intermediari che li rivendono sui mercati finanziari. Queste entità, non essendo sottoposte a regolamentazione, permettono di ridurre il rischio grazie alla contabilizzazione separata, ossia le banche non dichiarano queste transazioni nei loro bilanci. Inoltre, non ci sono nello SBS restrizioni in termini di riserve di capitali che impongono alle banche di mantenere, per ogni prestito effettuato, una parte dell’ammontare del prestito.

Nella maggior parte dei casi, questi titoli hanno come sottostante forme di debito. Un caso emblematico in tal senso si può individuare nell’uso diffuso all’interno del sistema bancario americano, prima della crisi del 2008, di trasformare i cosiddetti mutui subprime (cioè mutui ad alto rischio di insolvenza) in titoli negoziabili sul mercato, attraverso lo strumento della cartolarizzazione. Una volta trasformati, questi titoli venivano trasferiti a soggetti terzi (le società veicolo), recuperando in tal modo immediatamente buona parte del credito, senza dover attendere la scadenza del mutuo. Questo comportò un controllo sempre meno rigido, da parte delle banche, sulle reali capacità dei mutuatari di far fronte all’impegno debitorio. Nel momento in cui la Fed aumentò i tassi di interesse (tenuti bassi per tutto il periodo 2000-2006), molte famiglie non riuscirono a pagare le rate. Ciò comportò lo scoppio della bolla immobiliare (in quanto calò rapidamente la domanda di immobili) e pesanti perdite per le banche che avevano erogato tale tipologia di mutui. Le perdite contagiarono l’intero settore bancario conducendo alla crisi sistemica del 2008.

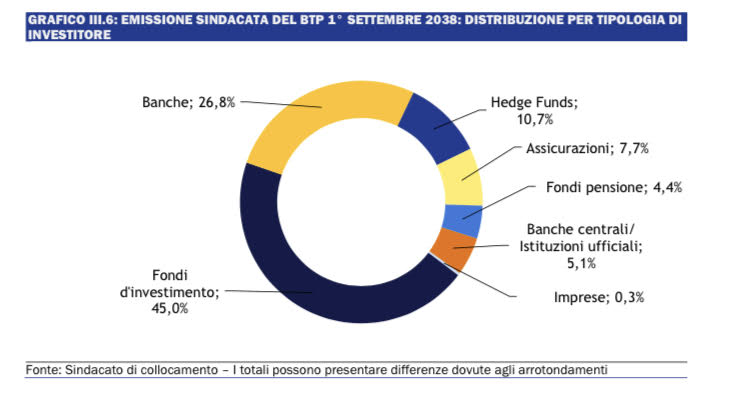

Dalle adeguate analisi svolte intorno a questo sistema, si possono constatare diversi elementi fondamentali che hanno grandi ripercussioni sia sull’economia reale che sul ruolo (sempre più marginale) degli stati. Innanzitutto, è evidente come il mondo finanziario abbia accentrato (spesso a scapito dell’economia reale di cui è diventato concorrente) una mole stratosferica di capitali, da cui deriva un enorme potere di influenza sulle dinamiche politico-economiche mondiali. In base alle statistiche del Financial Stability Board, il solo valore complessivo delle transazioni dello SBS, è passato da 26 mila miliardi di dollari nel 2002, a 67 mila miliardi nel 2011, pari al 111% del PIL mondiale.[2] Se si considera che queste cifre astronomiche, come già osservato, non sono generate attraverso la produzione, ma attraverso forme di debito, risulta chiaro come tale sistema tragga il suo principale nutrimento proprio da questa tipologia di speculazione, che contempla debiti privati, ma soprattutto pubblici. A riguardo, eclatante è il caso del debito pubblico italiano, detenuto per il 60% proprio dai famigerati mercati. In particolare, come riporta Milano Finanza, dai dati dell’FMI e dell’Eurosystem Securities holding Statistics emerge che gli investitori esteri non bancari sono i principali detentori di titoli di Stato italiani. Al secondo trimestre 2018, infatti, risultavano detenerne il 53% del totale, con particolare riguardo al BTP ventennale, i cui principali investitori risultano essere i Fondi d’investimento con una quota complessiva del 45%. Come riporta il rapporto sul Debito pubblico 2018 del Mef, infatti:

” […] La ripartizione per tipologia di investitori mostra una presenzasignificativa di investitori di lungo periodo (assicurazioni, fondi pensioni, banchecentrali e istituzioni ufficiali, per un totale del 17,2%) ed una quota molto elevata di fondi d’investimento (45%)“.[3]

Abbiamo dunque internazionalizzato il nostro debito delegandone il controllo a fondi di investimento privati che con quei titoli speculano per accumulare ricchezza e che possono decidere, attraverso il meccanismo dell’asta marginale, di aumentare i tassi di interesse a loro insindacabile giudizio, esponendoci al rischio di non riuscire a collocare i nostri titoli alle aste, e dunque al potenziale default, di cui sarebbero gli stessi investitori istituzionali, ancora una volta, a guadagnarci, potendo acquistare a basso costo le nostre società e il nostro patrimonio pubblico.

Se pensiamo che le modalità alternative per finanziare

la spesa pubblica, non solo esistono, ma sono di gran lunga più adatte a

realizzare un modello sociale equo e inclusivo, allora capiamo come tale

sistema sia stato progettato con lucida e spietata intenzionalità per portare a

compimento il processo di globalizzazione che, in quanto tale, non può

prescindere dall’interdipendenza dei mercati, dalla libertà di spostamento dei

capitali e dunque dall’estromissione delle uniche entità in grado di impedirlo:

gli Stati che, con un completo ribaltamento di prospettiva, sono diventati

succubi e dipendenti da tale sistema.

E’ chiaro allora che al vertice della piramide si trovi la finanza speculativa,

in particolare le banche americane più potenti del mondo, quali Goldman Sachs,

Bank of America, Merrill Lynch, J.P. Morgan e Morgan Stanley, ma anche le grandi

organizzazioni internazionali di banchieri e finanzieri come “Il Gruppo

dei Trenta” che ha avuto un ruolo chiave nella diffusione dei derivati, lo

strumento finanziario più rischioso mai concepito, diffondendone il manuale di

utilizzo e sottolineando l’importanza della deregolamentazione affinché tali

strumenti fossero maggiormente “efficaci”. Tutti questi attori

istituzionali, attraverso un uso spregiudicato dei titoli tossici e delle

principali leve economiche sono in grado di scatenare crisi sistemiche che

servono a rimodellare l’intero assetto economico mondiale, in base alle

esigenze e ai desiderata della classe dominante. Illuminante a riguardo è la

celebre asserzione di Mario Monti, membro della Trilateral, uomo del Bilderberg

e della Goldman Sachs: “Non dobbiamo sorprenderci che l’Europa abbia

bisogno di crisi, e di gravi crisi, per fare passi avanti. I passi avanti

dell’Europa sono per definizione cessioni di parti delle sovranità nazionali a

un livello comunitario”.

Così come è noto che il potere sia in grado di

procurarsi e di creare ciò di cui necessita, è altrettanto evidente che un

simile sistema predatorio, completamente deregolamentato, che sfugge al

controllo degli Stati e che si nutre di debiti e dunque di povertà, sia

insostenibile, come ha inequivocabilmente dimostrato la crisi del 2008.

Tuttavia, lungi dal prendere provvedimenti seri per regolare e contenere il

potere della finanza globale, i principali attori istituzionali hanno solo

abbozzato timidi quanto inefficaci tentativi di contenere tale fenomeno. Prova

ne è che le banche, in particolare quelle europee, sono tuttora sature di

titoli derivati e che la preminenza della finanza sui governi nazionali è più

che mai soverchiante e serve al completamento del progetto di dominio del

capitalismo finanziario, progetto strettamente legato al processo di

smantellamento degli Stati e che ha trovato nelle crisi economiche lo strumento

più adatto alla sua realizzazione. È sufficiente pensare, infatti, che nonostante

le crisi siano state innescate proprio dalla finanza speculativa, essa è stata

la prima a riprendersi, mentre sono stati i popoli a pagarne le conseguenze più

gravi.

[1] Chossudovsky M., Globalizzazione della povertà e Nuovo ordine mondiale, Torino: EGA Editore, 1998.

[2] FSB, Shadow Banking: Strenghtening Oversight and Regulation. Reccomandations of the Financial Stability Board, Basilea, ottobre 2011.

[3]http://www.dt.mef.gov.it/export/sites/sitodt/modules/documenti_it/debito_pubblico/presentazioni_studi_relazioni/Rapporto_sul_Debito_Pubblico_2018.pdf. MEF, Rapporto sul Debito Pubblico, 2018.